我们认为,2020年经济环境较2019年较好,但政策的力度和流动性预期将逐步收敛,股票市场依然处于大类资产的迁移和长期利率回落的上行周期之中,总体性价比较高,但波动性较2019年或明显收窄。

经济压力呈现前高后低,逆周期政策的力度相机而动。全球地缘政治的引发的风险偏好在2019年正向推动市场,反观2020年向上的概率明显低于向下的风险,很难给市场强劲的支撑。

展望2020年,由于2019年底市场预期比较满,从预期差的角度而言,2020年更多是赚业绩盈利增速的钱,继续优选创蓝筹和消费蓝筹。

盈利与估值:弱修复

盈利展望:逐步弱回升:根据中信证券预测,2019Q4经济情况好于Q3,单季GDP增速或为6%,压力较大的时间点为2020Q1,其GDP增速或下降至5.9%,之后的三个季度相对压力缓和,预计增速维持在6%左右。

在逆周期和适度宽松政策的推动,补库存周期的逐步回升和PPI的触底回升,2020年上市公司盈利整体相对2019年继续弱回升。基于盈利周期的经验,过去5轮A股盈利复苏时长是4-5个季度,因此本轮盈利复苏有望从2019年下半年持续至2020年上半年。

若2020Q1经济继续承压,4月的一季度高层会议有望态度更加积极,相应的逆周期政策有望在Q2-Q3陆续出台,之后经济逐步企稳,预计此后下半年会议大概率将维持积极的政策基调。

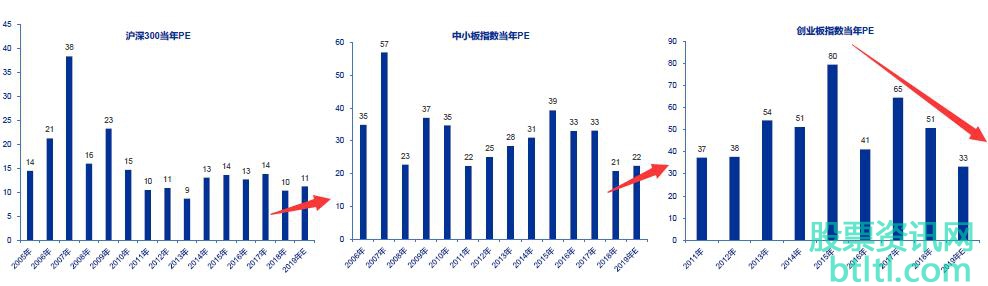

估值:难提升,但结构性空间大:估值PE提升空间有限,创业板提升估值的概率最大。2019年“估值+基本面”戴维斯双升带动市场上涨。按照WIND一致预期沪深300、中小板指数、创业板指数2019年盈利增速:14%、16%和56%。而截止2019年11月26日,指数上涨:24%、44%和41%,2019年PE:11.2、22.4、33.4倍,其中沪深300和中小板指数估值分别上升了9%和24%,而创业板2019年的估值反而下降了10%。

沪深300和中小板指数估值提升会相当有限,甚至不排除向下可能性;创业板指数如果2019年净利润增速超过41%,意味着2019年创业板指数PE估值反而是下行的,如果按照创业板指数年度盈利增速一致预期56%,对应的2019PE只有33.4倍,那么2020年估值提升概率相对而言是最高的。

鉴于2020年的总体基调是“稳”字当头,盈利复苏和政策力度都将保持温和,估值的大幅波动的概率也较低。2020年总体来看,上行趋势较大,但由于估值推动的动力大幅降低,以盈利推动的方式决定了指数以温和的方式展开,机会更多在科技股和高景气度的行业。

长期支撑:资产迁移和机构配置

居民资产迁移的过程:海通证券测算,2018年我国居民资产中房地产占比为70%,固收类占比27%,股票和基金配臵比例仅为3%,而同期美国居民配臵地产、固收类、股票和基金的比例为27%、40%、33%,日本为27%、60%、13%,欧元区为57%、31%、12%。未来我国居民的资产配置将继续向成熟市场靠拢。我国要增强金融服务实体经济能力,提高直接融资比重。股市未来有望得到进一步发展,从而吸引居民将资产从配置房产转向股权资产。

机构资产的再配置:与美国险资相比,我国险资将资产大量配置在非标上,2018年我国保险公司资金中有接近40%的比例是非标资产,而美国保险公司这一比例只有20%,美国养老金第二支柱配置非标的比例只有12%。银行理财方面,我国银行理财资金2018年规模为32万亿元人民币,在大类资产配置上也是重非标轻股票。代表十年期国债收益率也已从18年初最高的4%下降至19/11的3.3%。为了追求长期高收益率,险资和理财资金代表的机构资金还需增配权益资产。2018年我国保险类资金整体规模27万亿元,综合持股比例低于10%,银行理财32万亿元,持股比例约为2%,对比海外,我国长线资金入市比例未来上升空间还很大。

外资最快时候已经过去:明晟公司最新反馈是进一步纳入因子提升之前要解决四大问题,考虑到解决问题和流程推进均需要时间,预计20年入摩因子大概率不再提升。18年、19年(截至19/12/13)在入摩因子提升背景下外资分别流入A股规模约2900亿元、3200亿元,20年外资流入的驱动力由入摩因子提升扩容切换至全球主动型基金渐进式拥抱A股,外资仍延续净流入态势。广发证券考虑到入摩因子提升扩容可能暂不实施,预计全年北上资金净流入2500-3000亿元,比今年略少。

市场:政策助力和融资加速

改革释放红利:创业板注册制将成为明年资本市场制度改革的重中之重,有利于长期风险偏好中枢。在时间线上,注册制改革授权二次延长后期限将于2020年2月底到期,预计Q1陆续出台创业板注册制实施方案、业务规则等,预计H2有望落地正式实施。

国内改革进入长效机制建设阶段,金融供给侧改革提升风险偏好的长期中枢。2020年金融供给侧改革的节奏将遵循中央经济工作会议“稳字当头”的基调:1.调结构、降成本——Q1稳信用压力较大,降准可期;注册制、重组并购制度建设;衍生品政策加速放开。2.促开放——外资牌照加速发放;长期资金入市比例进一步提高。3.防风险——资管新规推出补充细则甚至过渡期延后;防范信用风险暴露加快。

股票供给缓解实体经济:2020年资金需求端整体小幅上扬,增长来源主要为科创板IPO的增量贡献,预计再融资放松效果有限、减持规模变化不大。

IPO总规模在科创板的带动下上扬:①以科创板12月发行节奏推算,19年科创板IPO总额约840亿,20年全年上市160-180家、融资额1200-1300亿;②注册制预期下拉低IPO发审节奏的可能性不大,预计20年存量A股IPO总规模与19年持平。

注册制预期下,再融资新规放松预计效果有限:再融资新规放松,短期将激活定增市场情绪,然而几年前的定增火爆态势很难在20年再现。

解禁压力不大:除1月限售股解禁存在一定压力外(单月解禁流通市值6000亿),全年整体压力不大,20年总规模约3.3万亿,与19年基本持平。

总结,纵观2019年的A股演绎,在风险偏好和政策利好的接力推动下,上演了估值不断抬升的过程。随着估值推动的力量环比走弱,经济和盈利的回升将主导2020年的投资路径。历史上A股拔估值后的下一年,盈利牵引强于估值驱动,寻找“业绩确认”是行业配置的主要线索。

2020年A股很难显然指数级别的行情,即便是2019年各指数大幅上涨,但也未出现个股的全面大涨,而是行业龙头的强劲上涨。对于中长期来看,随着科技周期和内需驱动的开启,2020年将是验证的一年,也是长牛的根基。

在行业选择和风格上,龙头致胜是不变的趋势,无论是传统消费和周期还是科技。全年来看,科技逐步取胜,周期的提升空间有限,消费有结构上的机会。

未经允许不得转载:炒股吧 » 2020年A股策略:硬核科技大年,引领结构性牛市!