作为光伏行业的小白,深入扒了一下隆基股份的财务。文章从四个方面展开:公司分析,行业分析,财务分析,结论。

先说结论:财务报表真实,没有造假。

公司企业负债率不高,成长性好,行业竞争激烈(是太激烈了),公司费用率控制的比较好,主营业务利润率高,公司资金充足,18年财报显示公司的银行授信额度144.99亿,未使用额度84.92亿,有足够的信用额度来应对行业的冲击。

我认为光伏行业主要关注4点:成本控制,资金,市占率和技术路线。成本控制方面隆基股份全行业领先属于第一梯队,市占率单晶硅行业龙头,全球市占率第一,技术路线由于过去充分的研究和论证坚定了单晶硅的发展技术路线规划,所以成就了当前行业龙头的地位,隆基股份拥有优秀的管理团队,是一家优秀的公司。

隆基股份公司分析

成立于2000年的隆基绿能科技股份有限公司(简称“隆基股份”),是全球最具价值的太阳能科技公司。隆基股份正走在—条从产品创新改变行业到技术创新改变世界能源格局的创变之路上。从光伏材料、光伏发电设备到太阳能电站系统,为光伏发电事业提供全方位的服务。打通了下游产业链,进行全产业链发展,优化成本,看好公司未来。

业务模式:

核心竞争力:

1、核心管理团队拥有前瞻性的战略规划能力和高效的战略执行能力

2、雄厚技术储备和领先的研发优势

3、享誉全球的品牌优势和品质保证

4、规模和成本优势

5、在快速发展中始终保持稳健的经营风格和高效的投资效率

隆基股份行业分析

晶硅光伏电池产业链分为硅料、硅片、电池片、组件、系统五个环节,2018年我国硅料、硅片、电池片、组件产量占全球总产量的比重分别为58%、90%、73%、72%,是全球最大的光伏生产国,并诞生了一批优秀的光伏制造公司。我国光伏行业仍处于成长期,未来发展空间大。

光伏度电成本:

火电标杆电价成本大概在0.3-0.4元/度电。光伏发电成本目前已经可以在一类地区达到0.3元/度电。之所以目前很多地区无法达到0.3元读点成本,以及目前造成光伏度电成本较高的原因不是技术原因,而是非技术成本较高导致的。例如说土地成本:成本大概包括三块:征地费用、土地租金、土地税费、动迁费用。

在全球范围很多地方(70%)的光伏上网价格已经低于火电。目前美国光伏电价已经达到2.499美分/kwh, 最低电价达到1.786美分/kwh。折合人民币0.12元/kwh。(据说还有0.169美分/kwh的)。

未来潜力:

到2018年底,全国全年全口径发电量69940亿千瓦时。从发电量看,火电发电量49231亿千瓦时,水电发电量12329亿千瓦时,风电发电量3660亿千瓦时,太阳能发电量1775亿千瓦时,核电发电量2994亿千瓦时。太阳能发电占比仅3%,市场空间比较广阔。从世界范围来看,太阳能发电作为一种清洁能源,随着成本的下降,未来代替火电作为能源使用应该会更加普及。

隆基股份财务分析

先用ROE做个简单的定性分析:过去三年ROE大于15%,公司是好公司。

利润表

营业收入:最近3-5年营业收入平均增长34%以上。收入的增长一般是通过量和价两方面实现,目前来看,主要是光伏行业最近几年国内外的装机量提升,以及技术路线确定之后单晶硅市占率提升导致收入的增长。

毛利率:公司的毛利率并不稳定,呈现一定的周期性。12-14年毛利率在10%-20%,15-16年20-30%,17年毛利率30%以上之后,18年回落至22.25%。一般来说毛利率20%以下说明竞争非常激烈,20-30%说明公司处于相对激烈竞争中。12-14年行业大量企业破产,产能过剩。经过激烈厮杀之后,目前行业竞争格局有所改善,近几年毛利率提升很大一部分原因是因为技术进步导致成本下降,从而提升毛利率。隆基股份的毛利率是全行业第一,一方面反映了龙头公司的地位,另一方面也反映了公司的成本优势。

费用率:公司最近5年2018-2014年费用率,43.11% 28.91% 31.90% 41.13% 46.21%从金额和结构上来看,公司的费用在30-70%区间,说明公司具备一定竞争优势。

盈利质量:从销售收到现金/营业收入来看公司基本上75-80%的销售都收到了现金,15-17年的比率稍差在64-67%之间。

从经营净现金流和净利润比值来看,2016-2018年公司的盈利质量比较差,仅仅40%左右。优点是,公司盈利质量从34.54%提升到45%有所改善。2016年以前盈利质量相对较高,基本上在70%以上。2019年3季度公司的盈利质量108%。经营活动现金流40亿。我猜测之所以出现盈利质量下降的原因,是因为隆基当时为了扩大市场占有率。

总结:成长性好,行业竞争比较激烈,费用率控制合适,主营业务利润率高,盈利质量一般,但是有所改善,公司不错。

现金流量表

总结:从现金流来看,公司自己本身主营业务能够产生新现金流。2017和2018年公司的折旧分别是6.56亿和10.55亿。公司经营活动现金流勉强高于折旧和摊销,说明公司当前可以维持现有经营规模,但是很难为扩大生产提供资金。之所以公司经营现金流有所回落,是因为公司随着营业收入的增长,应收和存货占用增加导致的。

资产负债表:

18年公司总资产396.6亿,负债228.3亿,所有者权益168.2亿。

商业信用来看公司竞争力:

被下游企业占用资金:74.91亿

占用上游企业的资金:78.98亿

从金额上来看,公司占用上游企业的资金大于被下游占用的资金。从结构来看应收账款和应收票据的比例接近50%。所以公司竞争力比较强。

公司期末现金77.08亿,有息负债77.457亿。公司的期末现金略微少于有息负债。有息负债占总资产比例20%。其中短期借款6.877亿,长期借款26.59亿,债券32.62亿。其中公司债券10亿元,债券利息5.3-5.85%。可转债规模28亿元,期限6年。6年票面利率分别为:0.3%、0.5%、1.0%、1.3%、1.5%和1.8%。可转债利息费用和成本相对较低。

Q:公司财务费用2.669亿。相当于多少的利息收入?利息支出?是否货币有问题?

A:利息收入1.28亿,利息支出4.08亿。公司17和18年平均货币资金 81亿,考虑到公司平均受限资金16亿。公司货币资金的利率接近1.97%,还可以。17-18平均有息负债规模73.38亿4亿的利息支出,相当于5.45%的年化利息,算起来没有问题(实际利率要高于这个数字,因为公司可转债利率较低。)。

Q:公司资产减值7.277亿,金额如此之高,和去年2.074亿相比增长了3倍多?

A:主要是由于存货跌价损失6.28亿导致,公司称主要受组件、硅片产品市价下跌幅度较大的影响,预计2019年产品市价会趋于稳定。从2017年12月26日至2018年10月底,公司单晶硅片价格已实施了10次降价,其中国内价格累计降价每片低至3.05元。降幅约达44%。

Q:投资收益18-16年7.938亿,5.816亿,5091万?为什么增长金额如此高和明显?是什么构成的?

A:主要是处置长期股权投资产生的投资收益,简单看了一下,买家主要是央企,国企和正泰电器等企业。

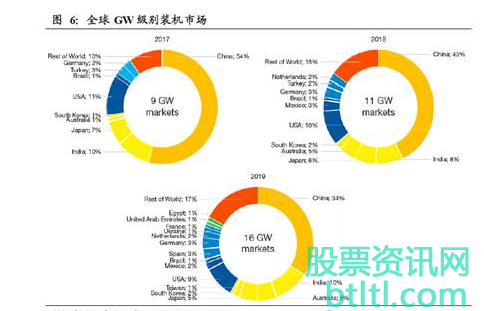

Q:公司2018年海外业务收入占比32%以上,是否真实还是造假?

A:我认为是真实的,我的验证逻辑主要是两点。验证1,公司组件出口,通过销售费用中运杂费增加来进行验证证明公司的费用在增加。验证2,2017年,2018年,2019年全世界GW级装机国家数量分别是:9,11,16个国家。从数量上来看海外的需求是真实的。

总结:我认为隆基股份的财务是没有问题的。

未经允许不得转载:炒股吧 » 分析千亿市值隆基股份公司有没有财务造假?